【自衛官の福利厚生】出産祝い金?出産でもらえる家族出産費附加金について解説!

あん

耳より情報ノート│ワンオペママの知恵袋

突然、洗濯機が壊れてしまって大きな出費に。貯金を切り崩すと落ち込んじゃうんだよね。

わたしも以前は同じでした。

急な出費のたびに貯金口座からお金をおろして、「また使ってしまった」と自分を責めていました。

そこで始めたのが、口座ごとにお金の役割を分ける方法です。

中でも「クッション口座」を作ってから、急な出費でお金を使う罪悪感がぐっと減りました。

この方法だけで100万円貯まったわけではありません。それでも、わが家ではお金の役割が分かりやすくなり、貯金を取り崩す回数が減りました。結果として、第一目標だった貯金100万円を達成できています。

▼クッション口座とは急な出費のダメージを吸収する口座

この記事を書いた人

口座を分ける前のわたしは、貯金がなかなか続きませんでした。ここでは、口座の役割を分けることになった理由をお話しします。

わたしは、これまで色々な家計管理の方法を試してきました。

レシートを家計簿に貼って、支出をきちんと記録していた時期もあります。

それでも急な出費でお金が出ていくたびに、罪悪感や落胆で自分を責めていました。

記録するだけでは、貯金を崩したときの落ち込みは消えなかったんです。

ダイエットと同じで、罪悪感や挫折感は目標を投げ出してしまうキッカケになります。

当時のわたしは、家計管理の方法をとにかく調べる検索魔でした。

その中で出てきた「クッション口座」を真似してみたら、自分に合っていたんです。

急な出費はクッション口座から払う。

この形にしてから、貯金口座はお金が入っていくだけの場所になりました。

貯金を取り崩す回数が減ったことが、いちばん大きな変化でした。

わが家の口座と役割は、次のとおりです。

※表を横にスクロールできます

| 口座 | わが家での役割 |

|---|---|

| 給料口座 | 給料が入る口座(わが家はゆうちょ銀行) |

| クッション口座 | 急な出費に備える予備の口座(給料口座と同じゆうちょの担保定額貯金) |

| 生活費口座 | 毎月の生活費を支払う口座 |

| 貯金口座 | 入金だけにして、基本的に手を付けない口座 |

給料口座と、生活費口座・貯金口座の間に挟まって、急な出費のダメージを受け止めるのがクッション口座です。

貯金口座を入金だけにすると「貯まっていく実感」を得やすくなります。通帳の数字が増えていくことが、貯金の楽しさやモチベーションにつながりました。

わが家で決まっているルールは、次の2つです。

設定金額からハミ出るお金は、貯金口座へ入金します。

ハミ出たお金の使い道として、ふるさと納税で食費の固定費を下げる方向に回すのもおすすめです。

わが家の給料日は、次の順番でお金を動かします。

金額は家庭ごとに違うため、ここでは順番だけ紹介しますね。

クッション口座を一言でいうと、急な出費があったとき、生活費や貯金への影響を小さくするために用意しておく予備の口座です。

急な出費が起きたときの流れは、こうなります。

貯金を絶対に崩さないための口座ではありません。

崩す回数を減らして、貯金を続けやすくするための口座です。

クッション口座に入れておく金額を、まず決めます。

わが家は10万円に設定しました。

わが家は10万円に設定したよ!

10万円にした理由はシンプルです。

「10万円を超える急な出費って、なかなか無い」と考えたから。

大抵の家電の買い替えや突然の出費は、この範囲に収まっています。

ただし、10万円がすべての家庭に合う金額ではありません。

家族構成や収入、起こりやすい急な出費の種類によって、必要な金額は変わります。

最初から大きな金額を用意できなくても大丈夫。

少額から始めて、様子を見ながら調整していく形でも十分です。

わが家がクッション口座で備えているのは、次のような出費です。

実際にクッション口座から払ってきたのは、たとえばこんな出費です。

どちらも、毎月の予算には入れていなかった出費です。

以前なら貯金をおろして落ち込んでいた場面。

いまは「急な出費はここから」と決めてあるだけで、罪悪感なく払えるようになりました。

わが家の線引きは「予算に入れていたかどうか」です。

※表を横にスクロールできます

| クッション口座から払うもの | 原則として払わないもの |

|---|---|

| 家電の故障などの急な出費 | 毎月の食費 |

| 予期せぬ冠婚葬祭 | 普段の日用品 |

| お祝儀・親族の誕生日祝いなどの特別費 | 外食や娯楽費 |

| まとめ買いセールなど予算外の出費 | 毎月決まって出る固定費 |

毎月かかると分かっているお金や、外食・娯楽費は生活費口座から払います。

クッション口座は「予算に入れていなかった出費」の受け皿です。

実際に続けてみて感じたことを、良い面も気になる面も正直にまとめます。

※表を横にスクロールできます

| メリット | デメリット |

|---|---|

| お金の役割が分かりやすい | 管理する口座が増える |

| 貯金用の通帳は数字が増えていく | 給料日の振り分け作業が必要 |

| 急な出費への罪悪感が減った | 銀行によっては手数料がかかる場合がある |

| 管理できているコントロール感がある | 最初に予備のお金を用意する必要がある |

メリットの4つは、わたしが実際に感じたことです。

とくに「数字が減らない通帳」を眺められるのは、想像以上に気持ちがラクでした。

ダイエットと同じで「数字が動く」ことに一喜一憂するストレスが減るよ!

一方、デメリットの4つは始める前に知っておきたい面です。

口座間の移動に手数料がかかる銀行だと、細かい出費が積み重なります。手数料の条件は、使う銀行の公式サイトで確認してみてくださいね。

クッション口座は、すべての家庭におすすめできる方法ではありません。

ご自身の家庭に合うかどうか、下の表で照らし合わせてみてください。

※表を横にスクロールできます

| 合いそうな人 | 合わない可能性がある人 |

|---|---|

| 貯金を何度も取り崩してしまう | 口座を増やしたくない |

| 残高を見ても目的が分からなくなる | すでに別の方法で管理できている |

| 急な出費で慌てやすい | 毎月の振り分けが負担になる |

| 先取り貯金が続きにくい | 収入の変動が大きい |

すでに管理がうまく回っている家庭は、無理に口座を増やす必要はありません。

「貯金を崩すたびに落ち込む」タイプの方には、試す価値のある方法だと感じています。

ここからは、わが家が実際に使っている口座の話です。

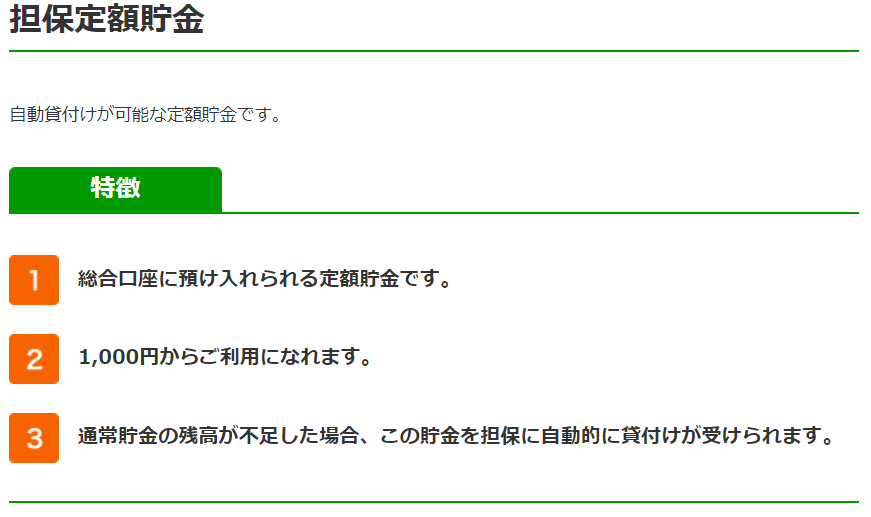

わが家では、ゆうちょ銀行の「担保定額貯金」に10万円入金して、クッション口座として利用しています。現在もこの形で続けています。

この仕組みの便利なところは、引き落としがあっても残高不足にならず、マイナス表記になる点です。

わが家は給料もゆうちょに入るため、給料日に自動的に差し引きされて、手を動かさなくても元に戻ります。

入金の手間が減ると、時間も浮くよ♫

この仕組みは「貯金担保自動貸付け」というゆうちょ銀行のサービスです(2026年7月18日に公式サイトで確認)。担保定額貯金などを担保に、預入金額の90%以内・総合口座1口座につき300万円まで自動的に貸し付けられます。

マイナス分には貸付けの利子がかかります。サービス内容は変わる可能性があるため、最新の条件はゆうちょ銀行公式サイトの貯金担保自動貸付けのページで確認してみてくださいね。

1つの銀行の中で口座を分けたい方には、目的別口座があるネット銀行という選択肢もあります。

わたしも実際に使っている住信SBIネット銀行では、代表口座とは別に目的別口座を10個まで作れます(2026年7月18日に公式サイトで確認)。金額とタイミングを設定して、自動でお金を移す使い方もできます。

詳しい使い方や最新の条件は、住信SBIネット銀行公式サイトの目的別口座のページで確認してみてください。

試してみたい方向けに、手順をチェックリストにしました。

上から順に、1つずつ進めれば大丈夫です。

最初から完璧を目指さなくて大丈夫。

1〜3か月試してみて、金額やルールを家庭に合わせて調整していきましょう。

口座の数が足りない場合は、新しく1つ作るところからのスタートでもOK。

関連記事:楽天銀行の口座開設キャンペーン|紹介コードでポイントがもらえる方法

最後に、この記事の要点です。気になるところへ戻って読み返せます。

クッション口座は、急な出費を受け止めるための口座です。

この方法だけで100万円貯まったわけではありません。それでも、わが家にとってクッション口座は、貯金を守る仕組みというより、お金を使う罪悪感を手放すための仕組みでした。

この記事は、わが家の家計管理の体験を紹介したものです。家計状況や適した管理方法は家庭によって異なるため、金額や口座数はご家庭に合わせて調整してみてくださいね。

まずは、現在の口座とお金の流れを紙に書き出すところから始めてみましょう。

口座を分けた後、わが家は日用品の買い方や毎月の固定費も見直しました。Amazonプライムがわが家に必要だったのか、実際に使って感じたことはアマゾンプライム会員の特典をママ目線で解説した記事にまとめています。