【2026年最新】妊婦の無料プレゼント8選|プレママ特典を全員・抽選・条件付きで比較

たったコレだけ!3大固定費の見直しで毎月5万円以上の節約に成功した主婦がやったことを暴露します

あん

記事内に商品プロモーションを含む場合があります

食費の節約もしたいけどストレスでいつも続かないのよね。

多くの人は食費をコントロールしようとしますが、精神的ストレスや家族関係への悪影響があるのでおすすめしません。

抜群の節約効果を得るには、3大固定費を見直すこと!

3大固定費とは?

- 保険

- 光熱費

- 通信

出費の大部分をしめる項目なので、一度の見直しで効果が長続きします。

5年で150万円の借金から総資産500万円達成した筆者が、固定費見直しで意識した点は以下の3つです。

一括見積もりサイトを嫌う人は、お金と同じく大切な時間を無駄にしている事実を知ってほしい。

「1円でも安く」と検索魔だった筆者、選択肢が増えると幸福度が落ちると知ってやめました。(選択のパラドックス)

家計の見直しは苦手な人ほど、サクッと終わらせることをおすすめします。SNSで人気のリベ大がおすすめする「一括見積もりサイト」は使い勝手がよかったですよ!

他にも5年で150万円の借金から総資産500万円達成した主婦が家計を浮かせるために実践したこと5選をお伝えしていきます。

\ 読者が選ぶビジネス書2025 第3位 /

この記事を書いた人

※FP:お金に関する基礎的な知識を証明する国家資格

※医療事務:病院の受付や会計の人、お得な社会制度・支援に詳しい

アメブロで人気の返礼品まとめ│リピ品&掘り出し物の探し方も紹介!楽天ふるさと納税歴7年目の主婦が解説

【自衛隊の手取りお給料額】で4人家族は暮らせる?

【1,000円分ゲット!】Amazonプライム友達紹介プログラムでお得に入会する方法&紹介コード・紹介リンク発行のやり方│プライム会員歴8年目の主婦が解説!

◆タップで飛べる目次

スポンサーリンク

安心したいからと、充実過ぎる保障を求めると保険料は高くなります。

家族全員を対象に考えていくのでパートナーの理解も得ながらすすめていきましょう。

わが家の加入している保険の一覧

- 車の保険

- 医療保険

- 生命保険

- 火災保険

ひとつずつ、節約ポイントや考え方のコツを紹介していきます。

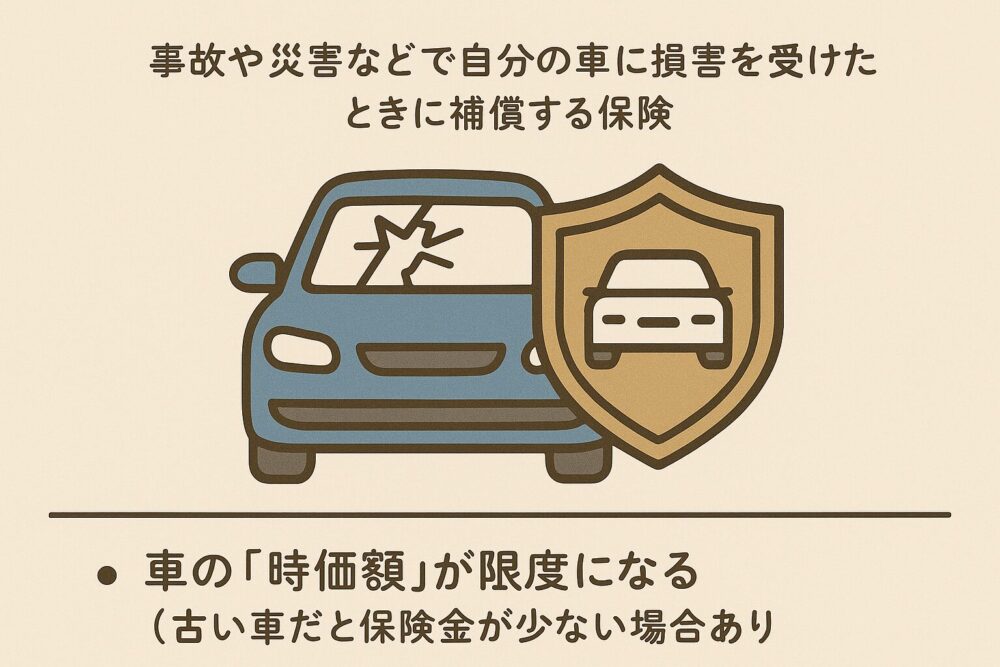

まず、車の保険。同じ保障内容で安くなるネット保険に変えたかったけど、夫の反応が微妙だったので車両保険特約を外すことにしました。

車両保険特約をはずして節約に

車両保険の保障は「時価額」で計算されます。

これだけでも年間2万円の削減になったよ!

先にネット保険に加入していた筆者を見て安心した夫は、その後ネット保険へ変更。

夫婦でソニー損保を何年も継続中です。

当時、見直しで役に立ったのが

無料の「保険スクエア」自動車保険一括見積もりサイトです。

最終的に夫婦合わせて4万7千円の節約に成功!

会社の福利厚生や制度を知る

高額療養費制度があることや会社で安く加入できるものがあったので、夫の民間保険は解約しました。

高額療養費制度とは

病院窓口で支払うお金を一定額以下にとどめてくれる制度

一般的な所得の人で、1か月の自己負担限度額は8万円程度です。自己負担限度額を超えた分はあとから返ってきます。

事前に高額になることが分かっているなら、限度額認定証を窓口にだしておくと自己負担限度額だけの支払いでOK!

生活防衛資金を準備したり、知識武装して過度な不安にふりまわされないようにしたいですね。

生命保険について。大切な人の万が一のことは考えたくないよね。

「これくらいあれば大丈夫」と適当に決めると保険料は高くつきます。

2024年度「生命保険に関する全国実態調査」によると、生命保険の年間払込み保険料の平均は35.3万円。

1ヶ月で考えると平均約2.9万円も払っているという事実。

わが家の生命保険代は4.000円/月 。民間分の生命保険は解約して会社の福利厚生で安く入れるものに変更したよ!

生命保険を考える時に必要な材料は

✔ 遺族年金はいくらもらえるか

✔ 子どもが独立するまでの生活費はいくらか

✔️退職金はいくらもらえるか

など。計算から必要な保障額を導きました。

賃貸会社にいわれて加入した保険は解約。

防生協(防衛省共済組合の方が対象の保険)の安く入れるものに変更しました。

合わせて読みたい

知らずに損してない?自衛官の妻が結婚生活で本当に役に立った防衛省の福利厚生をまとめて紹介

補償がかさなっていないか確認する

生命保険や医療保険は重複していてもそれぞれ給付金を受け取れます。

【実際にあったケース】

自転車保険を検討

夫が自転車に乗るようになった

加入済み保険を確認

主人の加入団体保険でつけている「日常生活賠償特約」があればいいと確認。

よく見ると家族も対象

調べてみると、自転車事故以外でも相手にケガをさせた場合に賠償される保険であることが分かった。家族全員にも摘要されることが分かった。

新たに加入せず済む

今後、家族が自転車を乗るようになっても保険をかけなくて良いことが分かった

このように対象が家族であれば、新たに加入しなくて済みます。

重複すると保険料の無駄になりやすいもの

- 日常生活賠償特約と自転車保険

- 個人賠償責任特約

└クレジットカードに付帯していることも - 弁護士費用補償特約

└対象範囲が家族となっている場合が多い

電気代もリベ大おすすめの一括見積もりサイトをして決めました。

限定特典のキャッシュバックあり!

次の電力会社と契約したら、自動的に前の会社を解約してくれるから楽ちんだね!

家計の管理コストを減らすため、夫とわたしの口座をぐっと絞りました。

ゆうちょが主口座であり、クッション口座として機能させています。「クッション口座」は、貯金口座からお金をおろさないために存在する口座です。

クッション口座に向いてる人

- 増えていく数字にモチベが出る人

- 予定に無いまとめ買いもする人

- 週間予算費では貯金できなかった人

家計簿など色々試してきましたが、ズボラな筆者には合っていました。

100万円貯めるまでに、わが家がやってよかった口座の分け方|クッション口座で急な出費の罪悪感が減った

▽わが家の通信会社遍歴

ドコモ

家族の理解得られず、ドコモの料金プランを見直すことに

マイネオ&ドコモ

「格安SIMは大丈夫」と分かるように先に筆者が使ってみせました。

日本通信SIM

現在は家族同意の上、日本通信SIMです。お昼と夕方にちょっと動画は見づらい。Webページ閲覧は問題ないです。

スマホ購入や機種変時にお得だからと加入したオプションありませんか?

子育て応援キャンペーンで1年間無料のアプリをすっかり解約し忘れていて何か月か払ってしまってたよ(泣)

支払い方法の見直しも効果あり

たとえば、ドコモの人は支払いをdカード払いにすると10%ポイント還元されます。年会費を払ったとしても多くポイントバックされてお得ですよ。

引っ越しの際に家賃5.000円の値引きに成功しました。気に入った物件の管理会社にメールで内見依頼をしたからだと思われます。

リテラシーが高い人に見えたのか、向こうから家賃値下げを提案してくれたよ♪(シゴデキ管理会社だったのかも…)

家賃を下げられることはあまり知られてません。大家さんが一番避けたいのは空室リスク。家賃収入がなくなる方がダメージなんですね。

参考:改訂版 「お金の大学」

- マイホームの人が家代を安くする方法

-

住宅ローンの借り換えを検討してみましょう!住宅ローンの借り換えメリットは、

- 金利が低くなり総返済額が削減できる

- 月々の返済額を減らすことができる

- 今後の金利上昇のリスクをなくすために、変動金利から固定金利へ借り換えることにより、安心を得るなどさまざまです。

ローン残存期間10年以上、残高1,000万円以上、金利差1%以上あれば、支払利息の削減額が借り換えの諸費用を上回ることにより、メリットがでることが多いようです。

引用元:楽天銀行公式ホームページ『住宅ローンのピックアップFAQ』より

マイホームは、人それぞれの状況でメリット・デメリットが大きく変わるようです。まず色んな金融機関で借り換えシミュレーションを使って試算してみるのもいいですね。

Q

まとめ

人生の3大固定費を見直すのは結構労力のかかるものです。

ですが、一度見直すと継続して節約になるのが良い所。サクサク実践していきましょう!

支出を減らしていけば、その分身軽になるし自分の趣味の時間に充てることもできて生活の満足度は高くなるでしょう。

満足度があがってくるとストレス買いも減ります。どれか、ひとつでも実践してみると固定費削減の効果を感じることができるのでぜひ始めてみてくださいね。

\ わが家が参考にしている本 /

【2026年最新】妊婦の無料プレゼント8選|プレママ特典を全員・抽選・条件付きで比較

アメブロで人気の返礼品まとめ│リピ品&掘り出し物の探し方も紹介!楽天ふるさと納税歴7年目の主婦が解説

【自衛隊の手取りお給料額】で4人家族は暮らせる?

【1,000円分ゲット!】Amazonプライム友達紹介プログラムでお得に入会する方法&紹介コード・紹介リンク発行のやり方│プライム会員歴8年目の主婦が解説!

スポンサーリンク

記事を書いている人

「ママの時間と選択肢を増やす」をテーマにお役立ち記事更新中!2人目で音を上げ、母家事代行、ファミサポ、託児、通販など頼って子育て中!

2026年はベビシ利用を検討中「頼れるものぜーんぶ、使っていいんだよ!」って後世に伝えたい。

・1988年生 情熱の牡羊座

・単身赴任夫、自衛官の妻、ワンオペ

・小学校2年男子&年少の娘 4学年差

・元医療事務9年×FP保持×簿記

・5年で借金150万⇨総資産500万円達成

・育児うつ寸前⇨やらない育児へシフト

好きなじぶん時間はスタバかサンマルクでボーっとする

2026年はベビシ利用を検討中「頼れるものぜーんぶ、使っていいんだよ!」って後世に伝えたい。

・1988年生 情熱の牡羊座

・単身赴任夫、自衛官の妻、ワンオペ

・小学校2年男子&年少の娘 4学年差

・元医療事務9年×FP保持×簿記

・5年で借金150万⇨総資産500万円達成

・育児うつ寸前⇨やらない育児へシフト

好きなじぶん時間はスタバかサンマルクでボーっとする